CPA和软考高级都是天花板级别证书,纠结很久,最终决定考CPA。

从说服和鼓励自己的角度,总结了三个原因:

- 软考各科目都会一些,简单的不喜欢,喜欢的特别难,难到通过率只有6%,主要也因为目前不在IT这个行业

- 打心里希望金融知识更进一步,能够像IT一样游刃有余

- 连续通过了中级银行从业和中级经济师考试,有点飘,过后很难有这份热情和决心

为了等经济师的成绩,错过了CPA报名,这样只能明年参加考试,默默给自己定个小目标:保三争四,两年过关。

2022.5.5

学完了会计的前两章:总论和存货。真是太难了,对于我这种没基础的完全没办法继续,不知道怎么办,庆幸没有用“炫耀吹牛怕打脸”的方式学习

2023.5.6

请教了下同事和网上的老师,发现自己的方向有些偏差,根据目前的实际情况,想要进行下去,或者去考个会计证书打下基础,或者从其他科目开始学,毕竟会计是最难的……

2023.5.7

早晚要面对,决定不更换科目。按照自己的感觉来吧,目前,自认为妥善的方式:一是学习下CPA中会计的前导课,补习基础,二是死记硬背尽量跟。冲!

2023.5.11

要不先考个会计证?

一、会计-前导课

1、存货会计分录

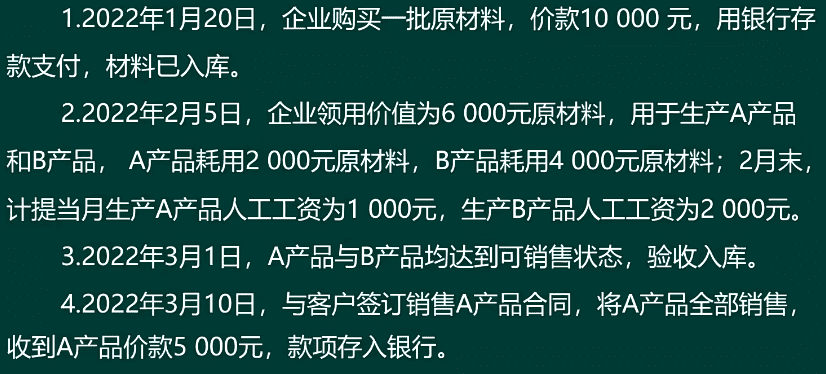

2022.1.20

借

原材料 10000

贷

银行存款 10000

2022.2.5

借

生产成本

A产品 2000

B产品 4000

贷

原材料 6000

借

生产成本

A产品 1000

B产品 2000

贷

应付职工薪酬 3000

2022.3.1

借

库存商品

A产品 3000

B产品 6000

贷

生产成本

A产品 3000

B产品 6000

2022.3.10

借

银行存款 5000

贷

主营业务收入 5000

借

主营业务成本 3000

贷

库存商品

A产品 3000

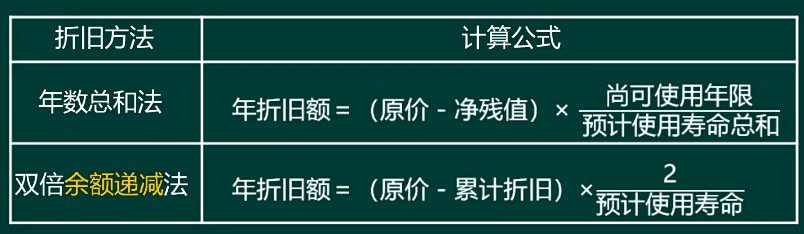

2、固定资产折旧

直线法:

每一年折旧额 (100-10)/5=18

年数总和法:

第一年 (100-10)*5/[(5+4+3+2+1)]=30

第二年 (100-10)*4/[(5+4+3+2+1)]=24

第三年 (100-10)*3/[(5+4+3+2+1)]=18

第四年 (100-10)*2/[(5+4+3+2+1)]=12

第五年 (100-10)*1/[(5+4+3+2+1)]=6

双倍余额递减法:

第一年 (100-0)*2/5=40

第二年 (100-40)*2/5=24

第三年 (100-40-24)*2/5=14.4

第四年 (100-40-24-14.4-10)/2=5.8

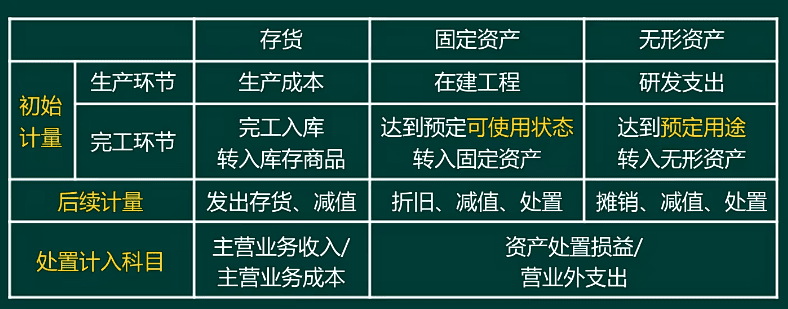

3、固定资产会计分录

固定资产折旧 (110-10)/5=20

银行存款 100-2=98

资产处置损益 (110-20)-(100-2)=-8

借

固定资产清理 90

累计折旧 20

贷

固定资产 110

借

银行存款 98

贷

固定资产清理 90

资产处置损益 8

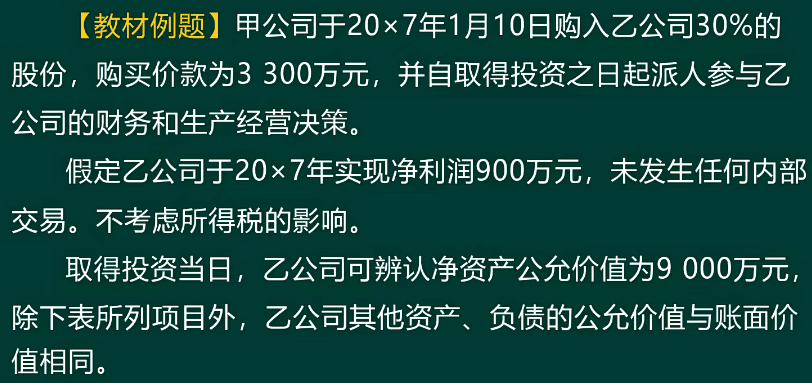

4、联营企业会计分录

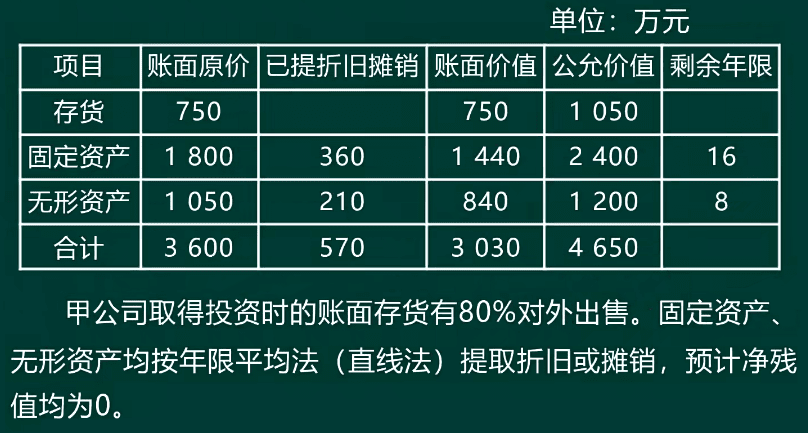

甲公司按照公允价值计量,乙公司按照账面价值计量

乙公司计算成本为:750*80%,甲公司计算成本为:1050*80%,存款的公允价值与账面价值差额应调整增加的营业成本:(1050-750)*80%=240

同理,固定资产折旧差额:(2400-1440)/16=60,无形资产摊销差额:(1200-840)/8=45

调整后的净利润:900-240-60-45=555

甲公司享有份额:555*30%=166.50

投资收益账务处理:

借

长期股权投资-损益调整 166.50

贷

投资收益 166.50